경제,금융

프리랜서 4대 보험 가입과 절세 전략

GDAI

2025. 4. 1. 14:39

반응형

✅ 프리랜서를 위한 4대 보험 가입과 절세 전략 (2025 최신판)

📌 서론: 프리랜서도 4대 보험 들어야 할까?

직장인은 입사만 해도 자동 가입되는 4대 보험.

하지만 프리랜서는? 🤔

“개인사업자도 4대 보험이 적용되나요?”

“세금 신고하면 건강보험료 폭탄 맞는 거 아닌가요?”

정답은 ✅ 가입할 수 있고, 전략적으로 활용하면 절세도 가능합니다!

이번 글에서는

📌 프리랜서가 가입할 수 있는 4대 보험 종류,

📌 가입 방법과 보험료 산정 방식,

📌 실전 절세 전략까지

한 번에 정리해드릴게요!

🧾 본론: 프리랜서와 4대 보험, 이것만 알면 됩니다!

🔍 1. 프리랜서에게 적용되는 4대 보험은?

📌 결론: 국민연금과 건강보험은 자동 적용,

고용·산재보험은 선택 사항이에요!

🧾 2. 프리랜서 4대 보험 가입 방법

✅ 국민연금 (지역가입자)

- 대상: 18세~60세 미만의 프리랜서

- 보험료: 소득의 9% (가입자와 국가가 각각 4.5%씩 부담)

- 납부 방법: 매달 고지서 or 자동이체

📌 국민연금공단 홈페이지에서 직접 신청 가능

✅ 건강보험 (지역가입자)

- 대상: 직장가입이 아닌 모든 소득자

- 보험료: 소득 + 재산 + 자동차 기준 산정

- 월 보험료: 평균 10만~25만 원 수준

💡 종합소득세 신고 이후 → 건강보험료 재산정

→ 신고 소득이 많을수록 보험료 증가 주의!

✅ 고용보험 (자발적 가입)

- 대상: 특수고용직 프리랜서, 예술인, 플랫폼 노동자 등

- 조건: 최근 24개월 내 12개월 이상 보험료 납부 → 실업급여 수급 가능

📌 고용노동부 고용보험 사이트에서 신청 가능

✅ 산재보험

- 대상: 위험도가 높은 직종에 종사하는 프리랜서

(예: 배달 라이더, 현장 노동자, 예술인 등) - 보장: 근무 중 사고 시 치료비 + 휴업급여 + 장해보상 등

📌 프리랜서 중 산재보험 가입은 **‘1인 자영업자 산재보험’**으로 진행됨

💡 3. 프리랜서를 위한 절세 전략

✔ 종합소득세 신고는 필수!

- 신고를 안 하면?

→ 건강보험료, 국민연금이 추정 소득 기준으로 부과 (과다 부과 위험) - 정확히 신고하면?

→ 실제 수입 기반으로 보험료 책정 → 불필요한 납부 방지

✔ 건강보험료 경감 제도 활용

📌 건보공단 고객센터(1577-1000) 또는 민원센터에서 신청 가능

✔ 국민연금 임의가입 + 추후 납부 활용

- 국민연금 가입 이력이 없거나 부족할 경우,

‘임의가입자’로 등록하고 소액 납입 가능

→ 추후 노령연금 수급 자격 확보 - 일시적 소득 없는 기간에 납부 유예도 가능

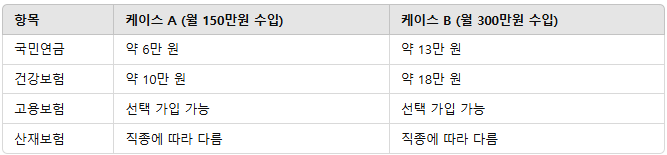

📊 예시로 보는 프리랜서 4대 보험

🧩 결론: 4대 보험은 지출이 아니라, ‘노후 보험 + 절세 전략’

✅ 핵심 정리

🔖 참고자료

반응형